“Tôi đóng 20 triệu/năm, vậy mỗi năm tôi được gì?” – Đây là câu hỏi rất thật

Khải tin rằng:

Một tư vấn viên chuyên nghiệp không nên né tránh những câu hỏi về tiền, mà cần giải thích rõ ràng, cụ thể, dễ hiểu.

Và câu hỏi phổ biến nhất Khải gặp là:

“Tôi đóng 20 triệu một năm, vậy số tiền tôi nhận lại là bao nhiêu?”

Bài viết này là cách Khải giải thích cho khách hàng chi tiết về số tiền tích lũy hàng năm trong hợp đồng bảo hiểm – bằng công thức rõ ràng, giúp khách hiểu – yên tâm – ký hợp đồng.

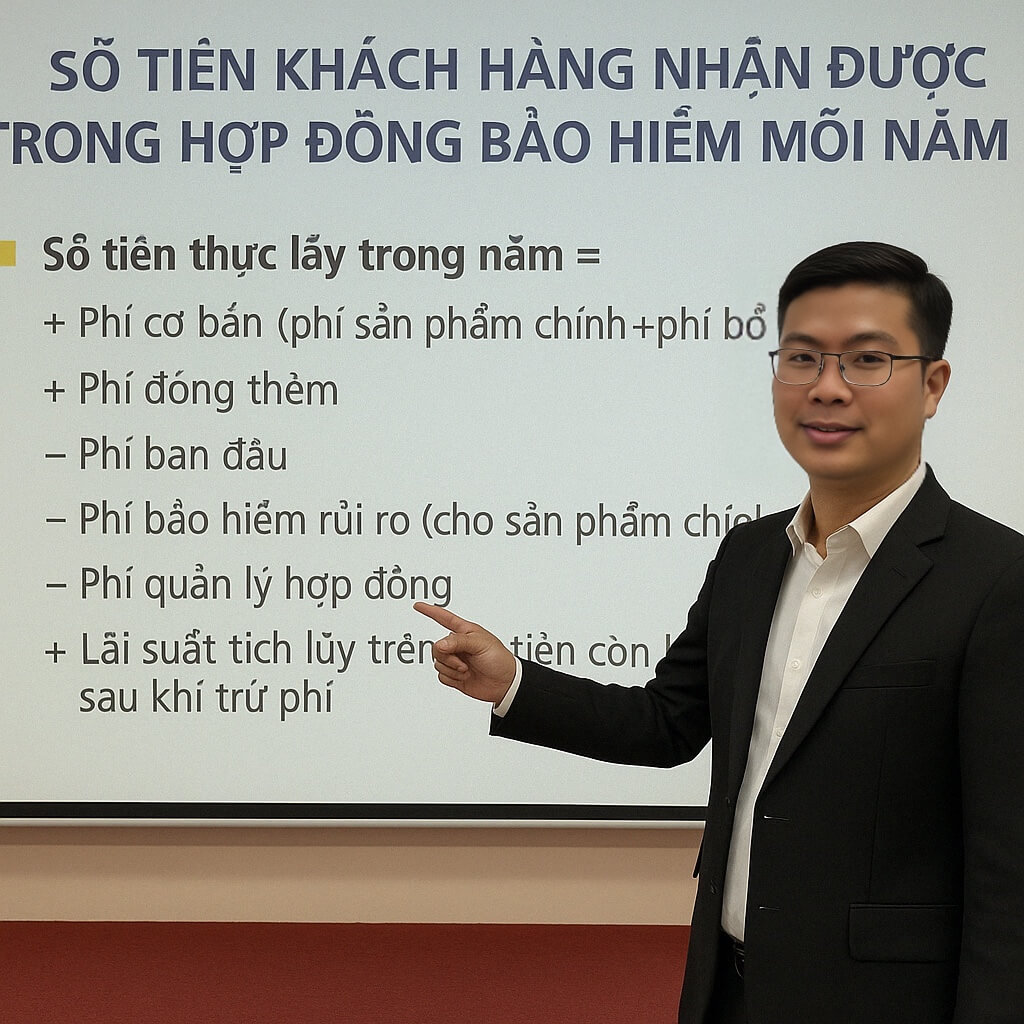

I. Công thức tính số tiền thực khách hàng có trong hợp đồng mỗi năm

💡 Số tiền thực lấy trong năm =

cssSao chépChỉnh sửa+ Phí cơ bản (phí sản phẩm chính + phí bổ trợ)

+ Phí đóng thêm (nếu có)

– Phí ban đầu

– Phí bảo hiểm rủi ro (cho sản phẩm chính + bổ trợ)

– Phí quản lý hợp đồng

+ Lãi suất tích lũy trên số tiền còn lại sau khi trừ phí

II. Giải thích từng thành phần trong công thức (theo ngôn ngữ khách hàng)

➕ 1. Phí cơ bản

Là khoản tiền khách hàng đóng định kỳ (năm/quý/tháng), bao gồm:

- Phí sản phẩm chính (ví dụ: bảo vệ tử vong, tiết kiệm, đầu tư)

- Phí bổ trợ (tai nạn, bệnh hiểm nghèo, nằm viện…)

👉 Đây là phần phí bắt buộc để duy trì hợp đồng.

➕ 2. Phí đóng thêm (nếu có)

Khách có thể nộp thêm tiền vào hợp đồng nếu:

- Muốn tăng tích lũy

- Muốn tận dụng quyền lợi đầu tư trong các sản phẩm liên kết đơn vị hoặc liên kết chung

➖ 3. Phí ban đầu

Là chi phí khởi tạo hợp đồng (còn gọi là phí phát hành, phân phối, thẩm định).

- Bị trừ mạnh trong 1–3 năm đầu

- Thường dao động từ 5% đến 85% tùy năm

📌 Năm đầu thường là năm bị trừ nhiều nhất → đây là lý do giá trị tài khoản năm đầu thường thấp.

➖ 4. Phí bảo hiểm rủi ro (cho sản phẩm chính và bổ trợ)

- Là chi phí để công ty bảo hiểm cam kết chi trả nếu có rủi ro xảy ra

- Tính theo độ tuổi, giới tính, nghề nghiệp, tình trạng sức khỏe

📌 Càng lớn tuổi – khoản phí này càng tăng theo năm.

➖ 5. Phí quản lý hợp đồng

- Là chi phí vận hành hệ thống, cập nhật dữ liệu, duy trì hợp đồng

- Thường thu theo tháng, nhỏ nhưng ảnh hưởng đến tích lũy dài hạn nếu không nắm rõ

➕ 6. Lãi suất tích lũy trên số tiền còn lại sau khi trừ phí

- Sau khi trừ các loại phí, phần tiền còn lại sẽ được đầu tư sinh lời

- Lãi suất có thể:

- Cố định (nếu là sản phẩm liên kết chung hoặc truyền thống)

- Biến động (nếu là liên kết đơn vị – tùy vào quỹ đầu tư)

📌 Chính phần lãi này sẽ tạo ra giá trị tài khoản tăng theo thời gian nếu giữ hợp đồng đủ lâu.

III. Ví dụ minh họa cụ thể

📌 Giả sử khách hàng đóng: 20 triệu/năm

rSao chépChỉnh sửa+ Phí cơ bản: 20 triệu

+ Phí đóng thêm: 0

– Phí ban đầu (năm 1): 85% x 20tr = 17 triệu

– Phí rủi ro: 1 triệu

– Phí quản lý: 300.000

+ Lãi suất: 5% của phần còn lại (khoảng 1.7 triệu) ≈ 85.000

= Số tiền còn lại cuối năm: khoảng 1.8 triệu

👉 Từ năm 3 trở đi, khi phí ban đầu giảm, phần tích lũy sẽ tăng rất rõ rệt.

IV. Tư vấn rõ ràng = tạo niềm tin ngay từ đầu

Khải luôn giải thích công thức trên cho khách – đặc biệt là khi khách hỏi:

“Đóng vậy rồi tôi rút lại được nhiêu?”

“Có giống ngân hàng không?”

“Mấy năm đầu có lời không?”

✅ Khi khách hiểu:

- Họ không hoang mang

- Không vội hủy ngang

- Và sẵn sàng giới thiệu người thân vì thấy minh bạch

V. Mẹo trình bày công thức này khi tư vấn

Khải thường:

- Vẽ sơ đồ “tiền vào – tiền trừ – tiền sinh lãi”

- Dùng màu khác để đánh dấu phần phí rủi ro & phần tích lũy

- So sánh đơn giản như: mua cây giống – phải tốn công chăm sóc vài năm mới thấy trái ngọt

KẾT LUẬN: Làm nghề bảo hiểm lâu dài thì đừng né tránh con số – hãy làm chủ nó

Hiểu công thức này, anh/chị sẽ:

- Tư vấn dễ hơn

- Trả lời khách thuyết phục hơn

- Và xây được lòng tin lâu dài từ từng hợp đồng nhỏ nhất

💬 Muốn nhận file Excel mô phỏng số tiền tích lũy hàng năm trong hợp đồng bảo hiểm hoặc video hướng dẫn giải thích dễ hiểu?

📲 Kết nối Zalo với Khải qua số 0901090904, Khải gửi tặng miễn phí cho anh/chị tư vấn viên hoặc khách hàng đang tìm hiểu hợp đồng của mình